10-08-2020 19:04

Инвестиционные истории. Биржевая торговля через брокера и ПИФы: что приносит больше дохода

Сегодня у нас горячая история от частного инвестора. Интернет-маркетолог Вадим Рыбников рассказывает, как он начинал свой путь в инвестициях, как скоро ушел в минус на брокерском счете, можно ли заработать на криптовалюте, как он пережил падение фондового рынка и как грамотно совмещать самостоятельную игру на бирже с пассивными инвестициями в ПИФы.

Использование наших материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. Приведенные цифры верны на дату публикации.

Update 2020: Изменение названий фондов

Update 2020: Изменение названий фондов

Для начала стоит закрыть кредиты

Как стать инвестором? Прежде всего надо избавиться от кредитной карты. Самая первая и лучшая ваша инвестиция в жизни — это закрытие кредитов, если они есть. Ни один брокерский счет, ни один ПИФ не перекроет и не переиграет проценты по банковским займам в России на текущий момент.

С детства во мне воспитывали бережное отношение к деньгам. На большую покупку следует накопить. Если есть эта система в голове, на определенном этапе у вас обязательно появятся свободные средства. Начинаешь задумываться, куда их вложить, где хранить. Потому что есть инфляция, деньги обесцениваются, иногда с очень высокой скоростью.

Даже у самых продвинутых инвесторов не всегда получается заработать. Но если удалось обогнать инфляцию, это уже хороший результат, часть правильной стратегии. Условно говоря, сегодня последняя модель iPhone стоит 100 тысяч рублей, через год будет стоить 110 тысяч. Если сейчас не инвестировать эти деньги, в следующем году год новый аппарат будет вам недоступен. На горизонте десяти лет на эти же средства вы сможете купить несколько упаковок гречки.

Первые инвестиции в акции — это танец с бубном

Инвестициями я занимаюсь порядка девяти лет. Прошел все стадии: разочарования, отрицания и принятия. У меня нет специального финансового образования. Просто я начинал карьеру в различных финансовых учреждениях техническим сотрудником, в том числе в банках. Знакомился с разными инвестиционными продуктами и инструментами. Вот их список:

- самостоятельная торговля на бирже через брокера;

- покупка паевых инвестиционных фондов;

- индивидуальный инвестиционный счет;

- криптовалюта.

После окончания института я познакомился с брокерским счетом. Так получилось, что я работал на компанию, которая предоставляет доступ на фондовый рынок и торговый функционал. В те годы, впрочем, как и сегодня, вокруг всех этих историй было много информационного шума. Уже появлялись удобные интерфейсы, алгоритмы и стратегии, шла массированная реклама «Форекса». Складывалось ощущение, что на биржевой торговле можно легко разбогатеть, больше никогда не работать и жить на Бали.

Мало того что новички заходят на брокерские площадки не отягощенные знаниями, как все работает, их адекватному поведению мешает еще и куча иллюзий. Вокруг «новообращенных» много «шаманства», им кажется, что есть какое-то тайное знание, гарантирующее успех. В начале 2010-х брокеры брали драконовские комиссии за свои услуги, что тоже, мягко говоря, не способствовало успеху в инвестициях. Все мои иллюзии достаточно быстро выветрились. За несколько недель я ушел в минус и не понимал, что дальше делать.

Первые пробы игры на бирже мне напоминали танцы с бубном. Все это больше похоже на попытки обыграть казино: пытаешься методом тыка угадать ставку — выпадет черное, красное или зеро. Без знаний и стратегии на бирже делать нечего. К тому же это отнимает много времени.

Через пару месяцев начинаешь вникать, что такое стратегия торговли, технический анализ, оценка компаний, мультипликаторы и тому подобное. А пока ты теряешь на падении стоимости своих бумаг и комиссиях брокера. В общем, игрался я недолго.

Через пару месяцев начинаешь вникать, что такое стратегия торговли, технический анализ, оценка компаний, мультипликаторы и тому подобное. А пока ты теряешь на падении стоимости своих бумаг и комиссиях брокера. В общем, игрался я недолго.

У меня был достаточно небольшой «игровой портфель». Я относился к этим улетучивающимся деньгам как к средствам, которые можно потратить на развлечения. Грубо говоря, можно сходить раз в неделю на дискотеку или попробовать сделать ставку на понравившиеся акции.

Можно ли инвестировать в криптовалюту?

Тему инвестиций я для себя закрыл тогда на несколько лет. С 2014 до 2018 года банки давали очень привлекательные ставки по депозитам. Можно было найти и 20 % по вкладам. Средние ставки в определенный период превышали 15 % годовых. Этого достаточно, чтобы даже не смотреть в сторону фондового рынка. Потом ЦБ РФ начал планомерно понижать ключевую ставку. Сейчас многих устроили бы и 10 % годовых, но таких процентов давно нет. По вкладам на один год речь идет в лучшем случае о 6 %.

Рис. 1 Динамика изменения максимальной процентной ставки 10-ти крупнейших коммерческих банков России за период 2010-2020, данные с сайта ЦБ РФ

Параллельно я набрал себе криптовалюты с помощью bounty-кампаний. Чтобы глубоко не вникать, это когда ты получаешь токены новой криптовалюты за выполнение каких-либо действий для проекта. В тот период вокруг данной сферы был ажиотаж, везде говорили про майнинг, ICO и прочее. У меня была разработана своя площадка для проектов, где я их публиковал и получал отчисления.

Кроме затрат времени и оплаты хостинга, я ничего в крипту не инвестировал. Некоторые проекты в итоге выжили и развиваются, поэтому я в плюсе. Пока ничего из этого набора не продал. Возможно, однажды это станет совсем большими деньгами.

Рис. 2 Криптовалютный набор на счету Вадима

По моему мнению, все истории с криптовалютой делятся на два типа. Первый — это натуральный отъем денег у населения. Есть мошенники, прикрывающиеся проектами с криптой, которые стараются «отнять у бабушек их пенсию». Потом есть достаточно сложные с технической точки зрения вещи, например разные типы кошельков, майнинговые комиссии, биржи и т. д.

С моей точки зрения, даже если отбросить мошенников, нормальной инвестиционной среды в криптовалютах до сих пор нет. Все это технически непросто заработать и довольно трудно защитить обычному гражданину. Кошельки взламываются, токены на биржах блокируются. Необходимы специфические знания, чтобы все не потерять. Без них я бы не рекомендовал заниматься криптовалютой.

С моей точки зрения, даже если отбросить мошенников, нормальной инвестиционной среды в криптовалютах до сих пор нет. Все это технически непросто заработать и довольно трудно защитить обычному гражданину. Кошельки взламываются, токены на биржах блокируются. Необходимы специфические знания, чтобы все не потерять. Без них я бы не рекомендовал заниматься криптовалютой.

Смена стратегии. ИИС и покупка ПИФов

Депозиты в банках потеряли свою привлекательность, я не пролонгировал старые и не искал новые. Начал переводить с них деньги в ПИФы и открыл брокерский индивидуальный инвестиционный счет.

На фондовый рынок я вернулся. Но в этот раз не за большими деньгами, а за стабильным дополнительным доходом. Мне хотелось выбрать инструменты, которые будут требовать от меня минимум времени и приносить депозитную доходность.

Кстати, пара слов про ИИС. Для тех, кто желает заниматься инвестициями всерьез и надолго, это почти обязательный инструмент. Такой инвестиционный счет помогает увеличить доход от инвестиций, если что-то пошло не так, а именно покрыть убыток на сумму налогового вычета от государства. Если покупать в него консервативные бумаги, он практически гарантированно будет приносить доход в районе 15 % годовых. Это довольно приличная сумма для фондового рынка.

На фондовый рынок я вернулся. Но в этот раз не за большими деньгами, а за стабильным дополнительным доходом. Мне хотелось выбрать инструменты, которые будут требовать от меня минимум времени и приносить депозитную доходность.

Кстати, пара слов про ИИС. Для тех, кто желает заниматься инвестициями всерьез и надолго, это почти обязательный инструмент. Такой инвестиционный счет помогает увеличить доход от инвестиций, если что-то пошло не так, а именно покрыть убыток на сумму налогового вычета от государства. Если покупать в него консервативные бумаги, он практически гарантированно будет приносить доход в районе 15 % годовых. Это довольно приличная сумма для фондового рынка.

Сам ИИС регистрируется просто и быстро. Компания, в которой я использую индивидуальный инвестиционный счет, делает все буквально в два клика. Когда пришло время получать налоговый вычет, мне прислали пакет документов, который я загрузил в личный кабинет на сайте ФНС, далее спустя несколько месяцев деньги отправляют по реквизитам, в моем случае — на банковскую карту.

Думаю, что рано или поздно те, кто попробовал себя в самостоятельных инвестициях через брокера, приходят в управляющие компании, инвестируют через ПИФы и ДУ или сами становятся профессиональными управляющими. Это стандартная ситуация во всем мире. Портфель паевых фондов под профессиональным управлением приносит в среднем больший доход, чем я сам могу заработать через брокерский счет.

пример

Для понимания: на фондовом рынке я для себя выбрал стратегию среднесрочных вложений — купил бумагу и на год-полтора забыл про нее. Я не хочу тратить на анализ и сделки много времени. На коротких позициях нормальный человек всегда будет испытывать стресс. Полноценной спокойной жизни не будет. Покупаешь акции, смотришь каждый день на котировки, они ведут себя не так, как ты рассчитывал, ты нервничаешь, видишь новости о перегретом рынке, пузырях и о том, что сейчас будет начало нового финансового кризиса, продаешь в минус, а потом стоимость акций начинает расти.

Если вы не профессиональный управляющий и инвестиции не ваш основной вид деятельности, я бы рекомендовал стратегию buy and hold. Приобретаете бумаги крупных и известных компаний, голубые фишки и держите их от нескольких лет. Либо перемещаетесь в ПИФ.

Тестируйте разные ПИФы перед серьезными инвестициями

Выбор управляющей компании для инвестиций в ПИФ — отдельная тема. Для себя я обращал внимание на три вещи:

- 1Как ведут себя управляющие фондом, какова их устойчивость к стрессу, как они реагируют на изменения на рынках.

- 2Как управляется фонд — активно или пассивно. Следовать за рыночными индексами много ума не надо. Важно, чтобы у фонда были минимальные просадки.

- 3Комиссии УК и отдельных паевых инвестиционных фондов.

- 1Как ведут себя управляющие фондом, какова их устойчивость к стрессу, как они реагируют на изменения на рынках.

- 2Как управляется фонд — активно или пассивно. Следовать за рыночными индексами много ума не надо. Важно, чтобы у фонда были минимальные просадки.

- 3Комиссии УК и отдельных паевых инвестиционных фондов.

Последний пункт очень важен. В моем опыте были прецеденты, когда я видел, что фонд себя чувствует неплохо, стоимость пая растет, а моя доходность по нему — падает. Ее просто съедали комиссионные за управление. Вот вы берете, допустим, кредит и должны внимательно изучить договор. Туда включают и комиссию за обслуживание, и страховку, и оповещения по СМС. Так и в случае с фондами: может быть прописана комиссия самого фонда, отдельно — брокера (если покупаете через брокерский счет), какая-нибудь поощрительная премия (performance fee) для фондов с низким порогом входа и т. д.

Обязательно внимательно изучаем комиссионную часть. Есть вероятность нарваться на скрытые, непубличные комиссии, помимо открытой комиссии за управление. Если нет особого желания во всем этом копаться, можно просмотреть понравившиеся фонды в тестовом режиме. Мне изначально было лень разбираться в комиссиях, я приобретал фонды на минимальную стоимость пая. Закинули условную тысячу рублей на каждый фонд и анализируете, где у вас снимают, где много накручено, а где доходность нормально растет вместе с самой стоимостью пая.

Как я пережил кризис на фондовом рынке — 2020

В истории с кризисом 2020 года мне, наверное, повезло. В начале года появилось предчувствие, что все начнет падать. Я инициировал обмен паевых фондов в УК с фондов акций на облигационные фонды. Просадка на рынках их подкосила не так сильно. На брокерском ИИС к концу февраля я полностью ушел в кэш. Деньги там лежали в основном в валюте, часть — в рублях.

При пикирующей просадке рынков в марте я понемногу начал скупать акции назад «лесенкой». Каждую неделю на падении я вкладывал в них часть портфеля. Когда рынки начали восстанавливаться, по этим бумагам получилась средняя доходность в районе 30–40 % за несколько месяцев. Я ее зафиксировал и вышел из этих активов.

В текущей рискованной части у меня сделана ставка на сырьевой рынок, но пока он показывает себя плохо. *

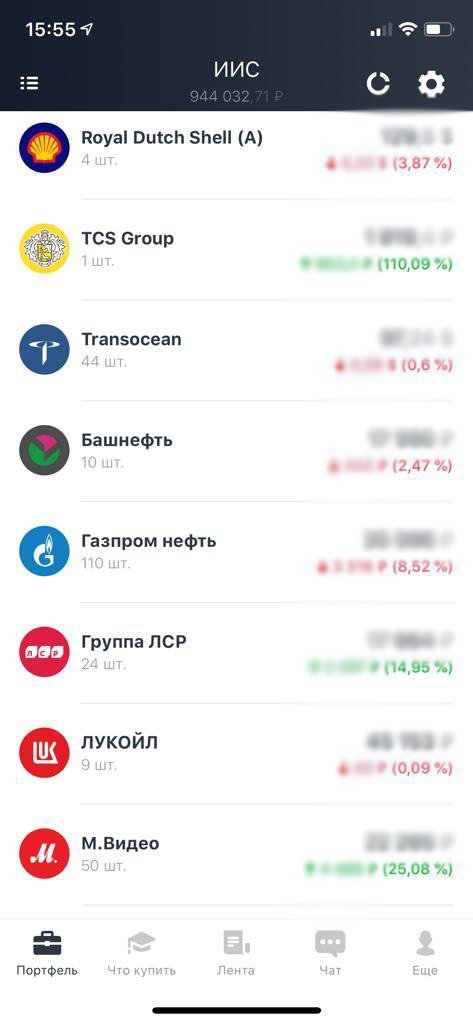

Рис. 3 Текущий портфель акций

Брокер и ПИФы неплохо дополняют друг друга

Биржевую торговлю через брокера и пассивные инвестиции при покупке ПИФ через управляющую компанию можно сравнивать, но нет смысла противопоставлять. Оба инструмента отлично уживаются вместе и дополняют друг друга.

Сейчас у меня брокерский ИИС, который дает мне возможность покрытия убытка по самостоятельной торговле налоговым вычетом. В нем у меня лежат акции, биржевые фонды и облигации. Отдельно в моем инвестиционном портфеле есть ПИФы. Здесь 90 % средств я держу в облигационных фондах. Они по факту защитные, создают стабильный доход порядка 8–10 % годовых. За эти деньги я не переживаю, стрессового сценария там не вижу.

Сейчас у меня брокерский ИИС, который дает мне возможность покрытия убытка по самостоятельной торговле налоговым вычетом. В нем у меня лежат акции, биржевые фонды и облигации. Отдельно в моем инвестиционном портфеле есть ПИФы. Здесь 90 % средств я держу в облигационных фондах. Они по факту защитные, создают стабильный доход порядка 8–10 % годовых. За эти деньги я не переживаю, стрессового сценария там не вижу.

Порядка 10 % средств находятся в фондах акций. По определению это более рискованный инструмент, дающий в теории больше доходности. Менять эту пропорцию я пока не планирую. Мой риск-профиль не позволяет этого сделать, он не достаточно агрессивный для текущего рынка.

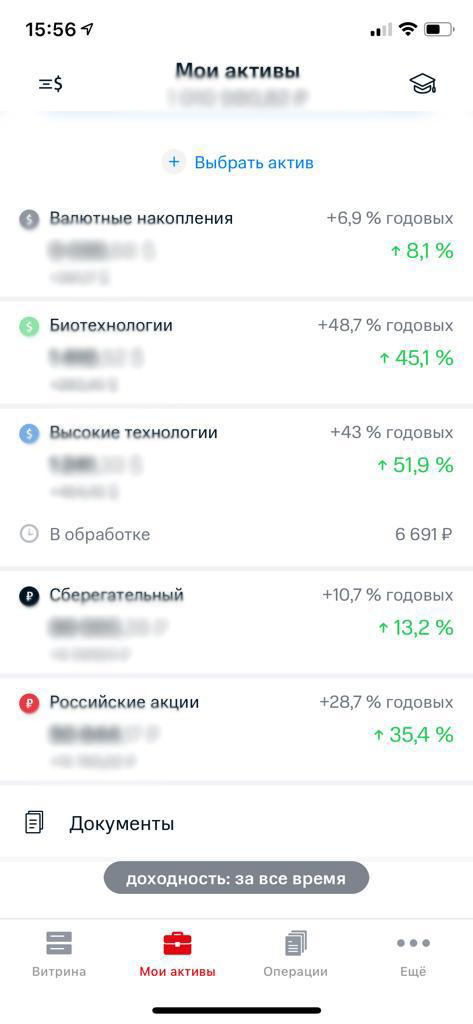

Рис. 4 Портфель ПИФов

На начальном этапе инвестиций я бы советовал внимательно присмотреться к ИИС с его налоговым вычетом в 13 %. Вести себя аккуратней, правильно формулировать свои цели, горизонт инвестирования. Важным моментом является диверсификация между рублевыми и валютными инструментами.

Надо изучать текущее налоговое законодательство. Например, при покупке ОФЗ с новыми изменениями налоги будут съедать купонную доходность. А через ПИФ, например, внутренние активные операции не облагаются налогом, он уплачивается в случае продажи паев при владении ими менее трех лет с даты покупки.

Надо изучать текущее налоговое законодательство. Например, при покупке ОФЗ с новыми изменениями налоги будут съедать купонную доходность. А через ПИФ, например, внутренние активные операции не облагаются налогом, он уплачивается в случае продажи паев при владении ими менее трех лет с даты покупки.

* Не является рекомендацией — Плюсономика.

Если вам понравилась история Вадима, не стесняйтесь ставить лайки, делиться с друзьями и комментировать.

Напишите нам, если хотите рассказать про свой собственный инвестиционный опыт.

Напишите нам, если хотите рассказать про свой собственный инвестиционный опыт.

Читать далее:

Что такое облигации?

СЛОВАРЬ

Как выбрать управляющую компанию?

ВОПРОС-ОТВЕТ

Что такое облигации?

СЛОВАРЬ

Как выбрать управляющую компанию?

ВОПРОС-ОТВЕТ